ENGLISH

ENGLISH

Cuando el nuevo estilo de vida desencadenado por el Covid-19 impulsó la demanda de bienes de consumo, estalló una crisis por los microchips y otros semiconductores, que ahora exige planes de logística específicos para mantener las fábricas en funcionamiento y productos disponibles en muchas industrias.

Las cadenas de suministro de industrias especializadas se enfrentan a una de las mayores crisis mundiales de la era de la tecnología: la guerra por semiconductores, protagonizada por las industrias automotriz y la high-tech de consumo.

El gran catalizador del conflicto fue la pandemia de Covid-19, que cerró plantas automotrices y, al mismo tiempo, disparó el consumo mundial de electrónicos domésticos. Pero la raíz del problema es anterior al lock-down global.

El problema nace antes de la pandemia

Analizando el mercado antes de 2020, vemos que la crisis de los semiconductores no es resultado de la pandemia: uno de los líderes entre los fabricantes de microchips, Intel, ya desde el 2019 presentaba señales de problemas de abastecimiento de procesadores debido a los cambios en su proceso de fabricación.

Este gigante, a pesar de contar con una de las mayores infraestructuras de fabricación y de tener uno de los mayores fondos de investigación y desarrollo en el sector, intentó convertirse en una mera fundición para otras empresas de semiconductores.

Desafortunadamente, este esfuerzo fracasó.

Así, mientras Intel batallaba para entregar todos los procesadores demandados por el mercado, el mundo sufrió cambios culturales drásticos en la pandemia, como la adopción del trabajo remoto, de la educación en línea y el ocio digital, generando un nuevo tsunami de demanda de semiconductores.

Parte fundamental del problema:

la concentración de mercados

Entonces, por un lado, tenemos la distribución de mercado de la industria de chips y otros semiconductores, la cual está extremadamente concentrada en unos pocos grandes fabricantes.

En 2020, Intel, Samsung y la surcoreana SK hynix concentraron el 33% de un mercado que ese año vendió 466 mil millones de dólares en mercancía, según una evaluación de la consultora Gartner.

Por otro, tenemos a estos pocos gigantes concentrados en Asia, la primera región del mundo fuertemente impactada por las acciones urgentes para controlar la propagación del Covid-19.

Con esto, toda la producción mundial de electrónicos que utilizan microchips fue afectada.

La consultora Deloitte estima que un 60% de los chips se fabrican en Asia, principalmente en Corea del Sur y Taiwán (país de origen de la TSMC, siglas en inglés de la Compañía de Fabricación de Semiconductores de Taiwán, el gran gigante del sector).

Según datos de uno de los economistas de la TM Lombard, Rory Green, las dos naciones asiáticas concentran el 83% de la producción mundial de chips de procesador y el 70% de los chips de memoria.

El conflicto con el sector automotriz

Con las plantas automotrices cerradas en los primeros meses de la pandemia, la producción de semiconductores pudo concentrarse en atender la nueva demanda del consumo electrónico, por un tiempo.

De acuerdo a un estudio de la consultora McKinsey, en 2019 las armadoras dedicaron alrededor de 41 mil millones de dólares en la compra de semiconductores, pero la pandemia trastornó el mercado. En lugar de crecer alrededor del 6% respecto a 2019 como se esperaba, la demanda del sector se contrajo casi un 10%.

Por otro lado, la demanda de semiconductores para computadoras aumentó un 11%. Antes de la pandemia, el pronóstico para el sector era de crecimiento nulo.

Sector automotriz y semiconductores

- Un coche puede llevar 100 componentes electrónicos y entre 20 y 40 microcontroladores – eso representa un 35% del coste del vehículo.

- La industria automotriz consume alrededor de 10% de los chips vendidos en el mundo.

- Europa consume casi 40% de la oferta de semiconductores.

- La crisis puede crecer más con el aumento de la demanda por vehículos eléctricos.

- La industria automovilística alemana enfrenta la peor escasez de suministro de semiconductores en 30 años.

- Más de 80% de las empresas del sector llegaron a ser afectadas.

- Rezagada por la falta de semiconductores, la manufactura de México experimentó una caída del 27% en julio de 2021 en comparación a julio de 2020 (auge de la pandemia).

- Las producciones más afectadas fueron la de camionetas ligeras (pick ups) y la de vehículos utilitarios.

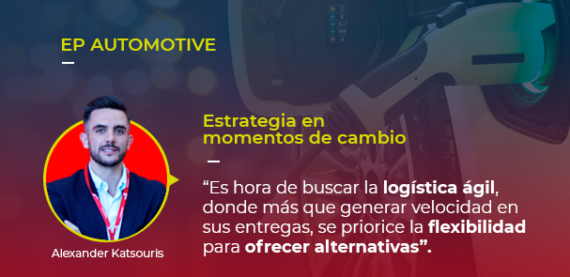

Alexander Katsouris, director de la vertical EP Automotive de Europartners Group, comenta los desafíos específicos de la industria automotriz relacionados a la crisis de los semiconductores, hoy y en el futuro.

Para él:

“Por un lado, los fabricantes de vehículos tienen los retos del sourcing y supply chain de chips para la producción actual. Al mismo tiempo, tienen que acelerar ideas en cuanto a los diseños de sus modelos futuros para reducir el número de chips utilizados en cada unidad y tener los avances de tecnología necesarios para liderar los mercados ‘del mañana’.

El desarrollo de vehículos cada vez más electrónicos, más interactivos, más amigables con el medio ambiente y más inteligentes es incesante.

Mientras reconocemos que grandes empresas Tier del sector están comprometidas en invertir y producir más recursos para dar soporte a las supply chains de varias OEM, sabemos que las fuentes de mayor producción van a seguir bajo presión todo 2021 y 2022. Eso causa ‘estrés’ continuo en los canales de distribución, para sostener la competitividad entre OEMs.

Así, soluciones de logística just-in-time, urgentes y otros de tipos centrados en entregar en el tiempo correcto serán inevitables en la planeación de cada proveedor automotriz”.

La crisis puede atravesar el 2022

Como mencionó Alexander Katsouris, el problema de la distribución de semiconductores puede extenderse por todo el próximo año.

En agosto de 2021, casi 20 plantas automotrices en Norteamérica y Europa han interrumpido o reducido la producción de vehículos y autopartes por la falta de componentes, de acuerdo con la consultoría Seraph.

La escasez de semiconductores ha afectado manufacturas automotrices en Michigan, Kentucky y Kansas (en Estados Unidos), México y Alemania.

“Por un lado, Alemania todavía depende mucho de los insumos producidos localmente y trabaja de cerca a los mercados asiáticos”, comenta Rouven Blau, gerente de desarrollo de rutas de Europartners Group en Alemania.

“No podemos ignorar la situación crítica de la cadena de suministro de materias primas, ya que está poniendo en peligro el desarrollo tecnológico de las empresas”, recuerda. “Pero, por su parte, una de las mayores empresas Tier 1 del país, Robert Bosch, ya ha determinado su desarrollo futuro en el mercado de chips semiconductores.

Creo que otras empresas los seguirán, buscando ser más independientes para asegurar las cadenas de suministro de sus clientes. Quizás pronto veamos alianzas estratégicas de empresas, sectores o países ”, prevé Rouven.

Sobre el fin de la crisis, el presidente de la Ford en Sudamérica, Daniel Justo, dice que la crisis va a la baja pues, aunque prevé que ésta se mantenga por algunos meses del 2022, ya se han resuelto algunos cuellos de botella. Por otro lado, el líder de Intel, Pat Gelsinger va más lejos y pronostica que atravesará el próximo año, una vez que la demanda rebasa enormemente la oferta.

Problema común de las industrias que utilizan semiconductores: la mala gestión de stock

La explosión de demanda por las industrias de consumo electrónico y automotriz, aunada a otra crisis paralela, la del transporte marítimo, puso en evidencia fallas:

- en las cadenas de producción, completamente desprevenidas para un cambio de forecast de esta magnitud,

- en la consolidación y administración de stocks de emergencia.

Lea también: ¿cómo evitar que tu carga se vuelva crítica?

Un chip puede llevar tres meses y 700 procesos para ser manufacturado. Cualquier falla genera un efecto mariposa que se refleja en la crisis actual. Además, es importante tener una visión integral de las necesidades de una producción.

Otros materiales, como acero y plástico, también están bajo el riesgo de desaparecer del mercado por problemas de producción y distribución global.

Bajando su visión integral de necesidades de insumos a largo plazo en un plan estratégico, Toyota ha salido en gran parte ilesa de la escasez mundial de semiconductores antes de ser finalmente afectada por la crisis. Eso, meses después de sus principales competidores OEM.

Después del triple desastre de 2011, el fabricante japonés de automóviles elaboró un plan de continuidad del negocio (BCP) que requería que los proveedores almacenaran entre dos y seis meses de microchips para este OEM, dependiendo del tiempo que tardara la entrega de cada parte desde el pedido hasta la entrega.

¿Cómo un aliado estratégico en logística

puede atenuar la crisis de los semiconductores?

Contar con un aliado estratégico en logística, como Europartners Group, te da la posibilidad de contar con un sólido portafolio de servicios premium que pueden ser combinados para construir un plan a la medida de tus necesidades.

A partir de una consultoría inicial, empezamos a conocer tus requerimientos más específicos, desarrollamos un diagnóstico y ofrecemos opciones “guante blanco” de servicio. Somos extremadamente sensibles a tus tiempos de entrega y al alto valor de tu carga, con un acompañamiento ininterrumpido y total visibilidad para ti.

Como ejemplo, recientemente logramos una historia de éxito con uno de nuestros clientes al transportar, en seguridad y tiempo crítico, semiconductores de Malasia a México a través de nuestro servicio de hand carry.

Además de Asia, para carga programada o urgente, nos especializamos en soluciones inbound y outbound desde y hacia todas las Américas y Europa, principalmente con servicios aéreos premium, pero también con la capacidad de armar planes multimodales a la medida de tus necesidades.

Si la crisis de semiconductores y microchips se extiende por los primeros -o hasta los últimos- meses de 2022, trabajaremos de igual forma a tu lado para mantener tu cadena de suministro en movimiento. Contáctanos hoy.

Somos Europartners Group. Tu mejor aliado estratégico en logística.

Otras fuentes: Vértigo político, hardzone.es, Arena pública, Muy Canal, Milenio, Freight Waves, El País, BBC, Folha de S. Paulo, NY Times.